Nueva York. – Las acciones de Uber Technologies Inc. registraron un comportamiento errático en las primeras operaciones de este miércoles, luego de que la compañía de transporte y entrega de alimentos presentara resultados mixtos correspondientes al cuarto trimestre de 2025 y emitiera una guía de beneficios para el primer trimestre de 2026 por debajo de las expectativas del mercado, un factor que eclipsó un desempeño operativo robusto y un crecimiento significativo en sus principales indicadores.

En el mercado previo a la apertura, los títulos de Uber se negociaban prácticamente sin variaciones, con una leve baja hasta los 77.76 dólares por acción, nivel que, de confirmarse, marcaría un mínimo de nueve meses. La reacción refleja la cautela de los inversionistas ante la menor visibilidad en materia de rentabilidad a corto plazo, a pesar del fuerte crecimiento en ingresos, reservas y volumen de viajes.

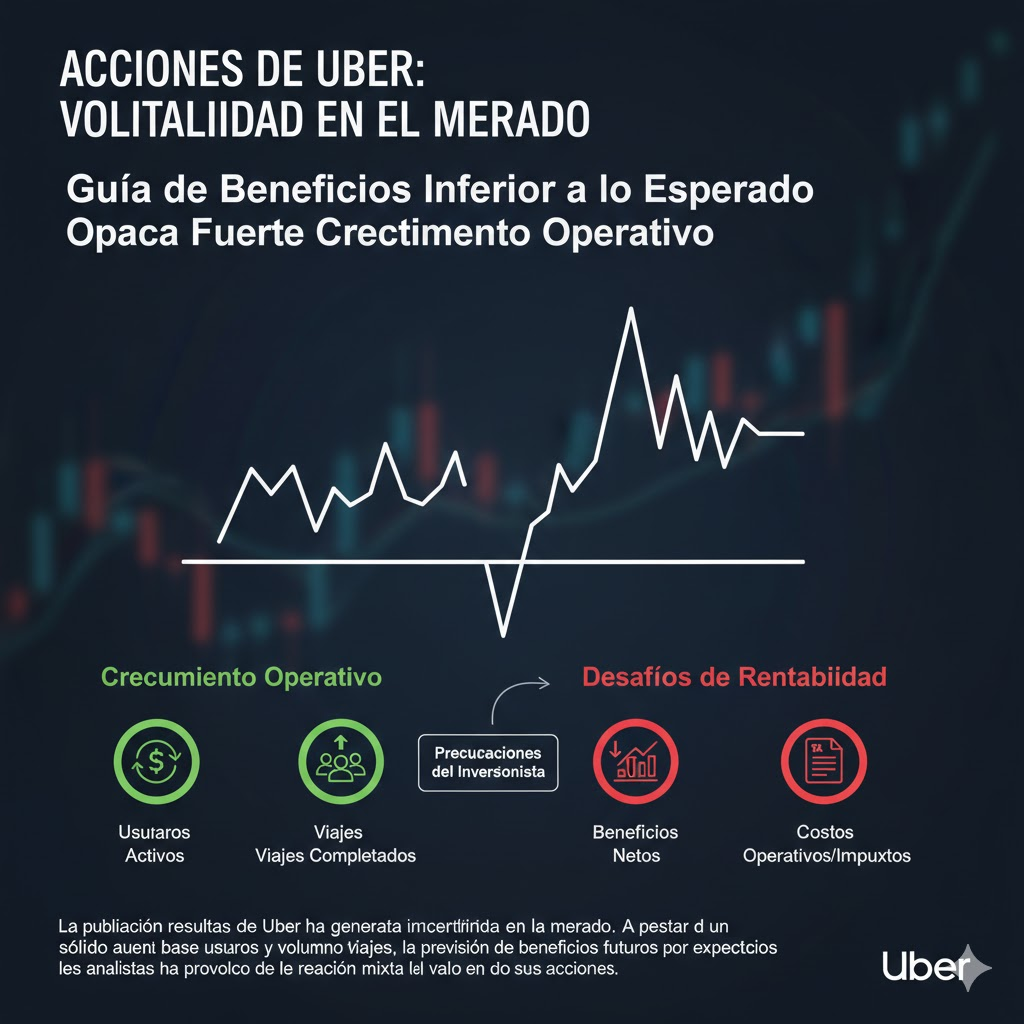

Resultados del cuarto trimestre: crecimiento sólido, pero decepción en utilidades

Uber informó que obtuvo ganancias ajustadas de 71 centavos por acción durante el trimestre finalizado en diciembre, lo que representa un incremento interanual del 27 %. Sin embargo, el resultado quedó por debajo de los 85 centavos por acción que anticipaban los analistas consultados por FactSet, generando inquietud entre los inversionistas más enfocados en la rentabilidad.

Los ingresos totales aumentaron un 20 %, hasta alcanzar los 14,370 millones de dólares, superando ligeramente las estimaciones del consenso de 14,320 millones. Este crecimiento fue impulsado tanto por el negocio principal de transporte como por el segmento de entregas de alimentos, comercio local y otros servicios complementarios.

El EBITDA ajustado, una de las métricas más observadas para evaluar la generación de caja, creció un 35 % interanual, hasta 2,490 millones de dólares, por encima de las previsiones del mercado, que apuntaban a 2,460 millones. Este resultado confirma la capacidad de Uber para seguir escalando su negocio y generar flujos de caja significativos, incluso en un entorno competitivo y regulatorio exigente.

Reservas brutas y viajes: señales claras de fortaleza operativa

Uno de los puntos más destacados del informe fue el crecimiento de las reservas brutas, que aumentaron un 22 %, hasta situarse en 54,140 millones de dólares, superando las expectativas de 53,140 millones. Esta métrica, que incluye las tarifas cobradas por los viajes y el valor total de los pedidos de entrega, es considerada un termómetro clave del tamaño y la actividad del ecosistema Uber.

De igual manera, el número total de viajes realizados a través de la plataforma creció un 22 %, alcanzando los 3,800 millones, lo que evidencia una mayor frecuencia de uso por parte de los consumidores y una sólida recuperación de la demanda a nivel global.

“Entramos en 2026 con un crecimiento acelerado de los ingresos, una generación de efectivo significativa y un camino claro para convertirnos en el mayor facilitador de viajes con vehículos autónomos del mundo”, afirmó el director ejecutivo Dara Khosrowshahi en un comunicado, subrayando la confianza de la compañía en su estrategia de largo plazo.

Guía para el primer trimestre genera cautela

Pese a los sólidos resultados operativos, la guía para el primer trimestre de 2026 fue el principal factor de preocupación para el mercado. Uber proyectó reservas brutas de 52,750 millones de dólares en el punto medio de su rango estimado, una cifra que supera las expectativas de los analistas, que se ubicaban en 51,390 millones.

No obstante, la compañía anticipó ganancias ajustadas por acción de 69 centavos en el punto medio de su previsión, claramente por debajo de los 81 centavos que esperaba el mercado. Este contraste entre crecimiento y rentabilidad explica la reacción moderada del precio de la acción.

Cabe destacar que este es el primer trimestre en el que Uber ofrece una guía basada en ganancias ajustadas por acción, en lugar de EBITDA ajustado, un cambio que busca brindar a los inversionistas una visión más directa del desempeño recurrente del negocio, pero que también eleva el escrutinio sobre la rentabilidad neta.

El analista de Wedbush, Scott Devitt, señaló que “la reacción negativa del mercado refleja una guía de rentabilidad que no logró cumplir las expectativas, a pesar de que el crecimiento de las reservas superó el consenso en el punto medio”.

Nuevo liderazgo financiero en un momento clave

En paralelo a la presentación de resultados, Uber anunció un cambio en su dirección financiera. Balaji Krishnamurthy asumirá como director financiero (CFO) a finales de este mes, en sustitución de Prashanth Mahendra-Rajah, quien ocupaba el cargo desde noviembre de 2023.

Krishnamurthy, actual vicepresidente de finanzas estratégicas de Uber y exejecutivo de Goldman Sachs, destacó que la compañía se encuentra en una posición sólida para invertir a largo plazo. “Con flujos de caja libres grandes y en crecimiento, invertiremos con disciplina en múltiples oportunidades, incluyendo el posicionamiento de Uber para liderar un futuro dominado por los vehículos autónomos”, afirmó.

Apuesta estratégica por la movilidad autónoma

Uno de los ejes centrales de la estrategia de Uber es su posicionamiento como plataforma clave para los vehículos autónomos (AV). En comentarios publicados en el sitio web de la empresa, Khosrowshahi señaló que Uber espera facilitar viajes autónomos en 15 ciudades a nivel mundial, divididas equitativamente entre Estados Unidos y mercados internacionales.

De cara a 2029, el ejecutivo anticipa que Uber se convertirá en el mayor facilitador global de viajes con vehículos autónomos, apoyándose en alianzas estratégicas con desarrolladores de esta tecnología.

A diferencia de otros competidores, Uber no desarrolla directamente vehículos autónomos. En 2020, la empresa vendió su división interna dedicada a esta tecnología y optó por un modelo basado en asociaciones, con socios como Waymo, Lucid, Avride y Apollo Go, de Baidu. La compañía confía en que su plataforma de predicción de demanda permitirá acelerar el retorno de la inversión en robotaxis.

Desempeño bursátil y contexto de mercado

En lo que va de 2026, las acciones de Uber han retrocedido casi un 5 %. Sin embargo, la compañía cerró 2025 con un avance acumulado cercano al 35 %, aunque el valor sufrió una corrección en el último tramo del año tras alcanzar un máximo histórico de 101.99 dólares a finales de septiembre.

Antes de la publicación de resultados, Uber presentaba una calificación compuesta de 41 sobre 99, según el indicador IBD Stock Checkup, que combina métricas técnicas y fundamentales para evaluar el desempeño de una acción frente al mercado.

Perspectivas mixtas para los inversionistas

En conjunto, los resultados de Uber reflejan una empresa con crecimiento sólido, fuerte generación de caja y una estrategia clara de largo plazo, pero que enfrenta el desafío de equilibrar expansión y rentabilidad en el corto plazo.

Para los inversionistas, el foco seguirá puesto en la capacidad de Uber para convertir su escala y liderazgo de mercado en beneficios sostenibles, mientras avanza en su transformación hacia una plataforma integral de movilidad, entregas y servicios autónomos.