Las acciones de Uber Technologies, Inc. (NYSE: UBER) muestran un comportamiento estable en las operaciones pre-market de este viernes 30 de enero de 2026, mientras inversores institucionales y minoristas ajustan posiciones antes de la publicación de los resultados del cuarto trimestre y del ejercicio completo 2025, prevista para después del cierre del mercado el próximo 4 de febrero.

En el pre-market, el título cotiza en torno a los 79,78 dólares, reflejando una variación marginal frente al cierre previo. Durante la sesión, la acción abrió en 81,16 dólares, moviéndose dentro de un rango intradía de 79,74 a 81,85 dólares, con un volumen de negociación cercano a los 19,3 millones de acciones, prácticamente alineado con su promedio reciente. Este comportamiento sugiere una postura de espera activa del mercado, a la espera de señales más claras por parte de la compañía.

Expectativa creciente ante el reporte de resultados

El mercado descuenta un escenario de crecimiento sostenido, aunque acompañado de volatilidad de corto plazo. Los analistas anticipan que Uber mantendrá la tendencia positiva en ingresos observada a lo largo de 2025, impulsada por la fortaleza de sus negocios principales. Sin embargo, la atención estará puesta no solo en las cifras históricas, sino en la orientación estratégica (guidance) que ofrezca la dirección para los próximos trimestres.

Los inversores seguirán de cerca métricas clave como el crecimiento de ingresos, el beneficio por acción ajustado (EPS) y la evolución de los márgenes en los segmentos de Mobility, Delivery y Freight, áreas que concentran tanto el potencial de expansión como los mayores desafíos operativos.

El impacto de la conducción autónoma en el sentimiento del mercado

En las últimas semanas, el sentimiento en torno a Uber se ha visto respaldado por titulares relacionados con inversiones estratégicas en conducción autónoma (AV). Informes que vinculan a la compañía con alianzas de gran escala y planes de despliegue gradual de tecnología autónoma han reforzado la percepción de que Uber podría beneficiarse, a largo plazo, de una reducción significativa en los costos operativos.

Aunque estas iniciativas implican un aumento del gasto en el corto plazo, el mercado interpreta que el posicionamiento temprano en el ecosistema autónomo podría traducirse en ventajas competitivas sostenibles, especialmente frente a competidores tradicionales y nuevas plataformas de movilidad.

Situación financiera y valoración actual

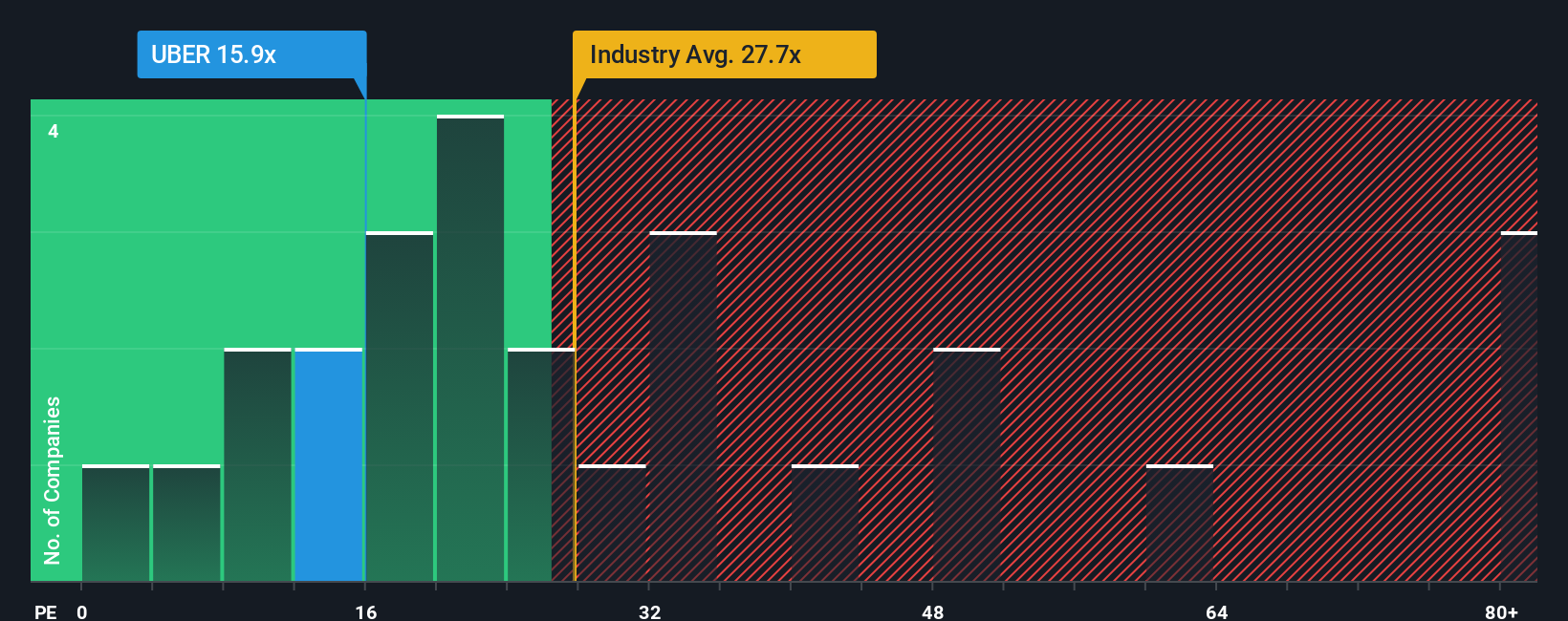

Desde el punto de vista financiero, Uber presenta una capitalización bursátil de aproximadamente 169.790 millones de dólares, consolidándose como uno de los principales actores globales en el sector de movilidad y entregas. La compañía registra un EPS de 1,94 dólares y un ratio precio/beneficio (P/E) de 42,12, cifras que reflejan expectativas de crecimiento futuras más que una valoración defensiva.

En términos técnicos, la acción se mantiene por debajo de sus referencias clave, con una media móvil de 50 días en 84,69 dólares y una media de 200 días en 89,02 dólares, lo que pone de relieve una fase de ajuste o consolidación tras los avances previos.

Otros indicadores relevantes incluyen un price/sales de 3,42, EV/EBITDA de 11,11, un ratio deuda/capital de 0,47, un valor contable por acción de 13,99 dólares y un flujo de caja operativo por acción de 4,30 dólares. En conjunto, estas métricas refuerzan la tesis de que Uber se encuentra en una etapa de maduración financiera, con foco creciente en rentabilidad y generación de caja.

Principales motores de crecimiento

El crecimiento de Uber continúa apoyándose en varios pilares estratégicos. El negocio de Mobility sigue beneficiándose de la recuperación del transporte urbano y de viajes de media y larga distancia. Por su parte, Delivery mantiene un ritmo sólido, impulsado por la expansión de alianzas en el segmento de supermercados.

La integración con Kroger, uno de los mayores minoristas de Estados Unidos, amplía el alcance del servicio de entregas de comestibles y mejora la densidad operativa, un factor clave para optimizar márgenes. Además, el segmento de Freight aporta ingresos adicionales y oportunidades de sinergias con la base de clientes corporativos.

Riesgos y factores de incertidumbre

A pesar del panorama constructivo, Uber enfrenta riesgos relevantes. Entre ellos destacan posibles resoluciones legales y de seguridad, cambios regulatorios que afecten el modelo de compensación a conductores en mercados clave y la ejecución efectiva de inversiones en conducción autónoma, que podría generar volatilidad en los gastos.

La combinación de crecimiento acelerado y elevados compromisos de capital obliga a la compañía a mantener un delicado equilibrio entre expansión y disciplina financiera, un aspecto que será evaluado con lupa por los inversores en el próximo reporte.

Evaluación cuantitativa y análisis técnico

Según el modelo de Meyka AI, Uber obtiene una puntuación de 84,61 sobre 100, correspondiente a Grado A y recomendación BUY. Esta evaluación integra métricas financieras, comparativas sectoriales, crecimiento histórico, consenso de analistas y proyecciones cuantitativas.

Desde el análisis técnico, los indicadores muestran un RSI de 52,30, lo que sugiere una acción neutral, mientras que el MACD presenta un histograma positivo de 0,93, señal de posible impulso. El ATR de 2,43 indica un nivel moderado de volatilidad, y las bandas de Bollinger sitúan el soporte en torno a 77,65 dólares y la resistencia cerca de 87,33 dólares.

Previsiones de precio y visión de Wall Street

Las proyecciones de Meyka AI apuntan a un precio de 92,03 dólares en el corto plazo mensual, 98,14 dólares a nivel trimestral y 110,78 dólares en un horizonte anual, lo que supone un potencial alcista de hasta 38,86 % desde el precio actual.

El consenso de analistas en Wall Street refuerza este escenario positivo, con 31 recomendaciones de compra, 3 de mantener y ninguna de venta. El precio objetivo promedio se sitúa en torno a 107,50 dólares, mientras que los escenarios más optimistas contemplan niveles cercanos a 125 dólares, condicionados a una mejora clara de márgenes y avances concretos en automatización.

Estrategias de mercado antes del anuncio

De cara al anuncio de resultados, los operadores de corto plazo podrían optar por estrategias con derivados o stops ajustados, ante la previsión de un aumento de la volatilidad implícita. Los inversores de largo plazo, en cambio, evalúan si el potencial de crecimiento y las ventajas estratégicas justifican asumir los riesgos regulatorios y de ejecución.

Conclusión: un punto de inflexión para Uber

En síntesis, Uber inicia la jornada pre-market en 79,78 dólares, con el mercado centrado en el inminente reporte de resultados como catalizador inmediato. A corto plazo, la clave estará en la guía de crecimiento y márgenes; a largo plazo, el verdadero factor diferencial podría ser la capacidad de la compañía para capitalizar la conducción autónoma y consolidar su liderazgo global en movilidad y entregas.

Aunque el consenso es ampliamente favorable, los inversores deberán mantener una visión equilibrada, combinando el atractivo potencial alcista con una gestión prudente del riesgo en un entorno de alta expectativa y rápida evolución del sector.